金融產品百百種,在股市、債券、儲蓄險等商品前,基金到底有什麼優勢?為什麼要選擇基金來準備退休金呢?

要明白基金的優劣,首先要明白基金是什麼?基金是由公司向一群人募集資金,並交由專業的操盤手將錢投入各種標的,最後依照每人投入的份額分享操盤結果的一種商品,換言之,只要買「基金」,通常就代表你同時買了債券、股票等等一籃子商品,本身就有一定的分散風險效果。

而由於基金是一種「組合式」的金融產品,因此隨著基金內成分不同,其種類也非常多元,除了強調股票/債券比例、投資標的產業別等等的基金外,也有專門為了退休設計出的產品—目標週期基金,專業的經理人會隨著投資人距離退休年限的長短來調整基金內的股債比,可說是為投資人量身打造,也難怪投資基金作為退休金在英美早已是顯學!

在明白選擇基金作退休準備的理由後,另一件很重要的事就是了解基金的購買方式。基金的申購方法一般有兩種:定期定額和單筆,兩種申購方式有什麼差別,哪種又有比較適合退休準備呢?

單筆申購:

如字面意義上所示,就是一次性購買基金,並期待在低點買進、高點賣出的投資方式。但相對的,若之後市場走向不如預期,也容易遭逢較大損失,適合對投資領域掌握度高的投資人。

定期定額:

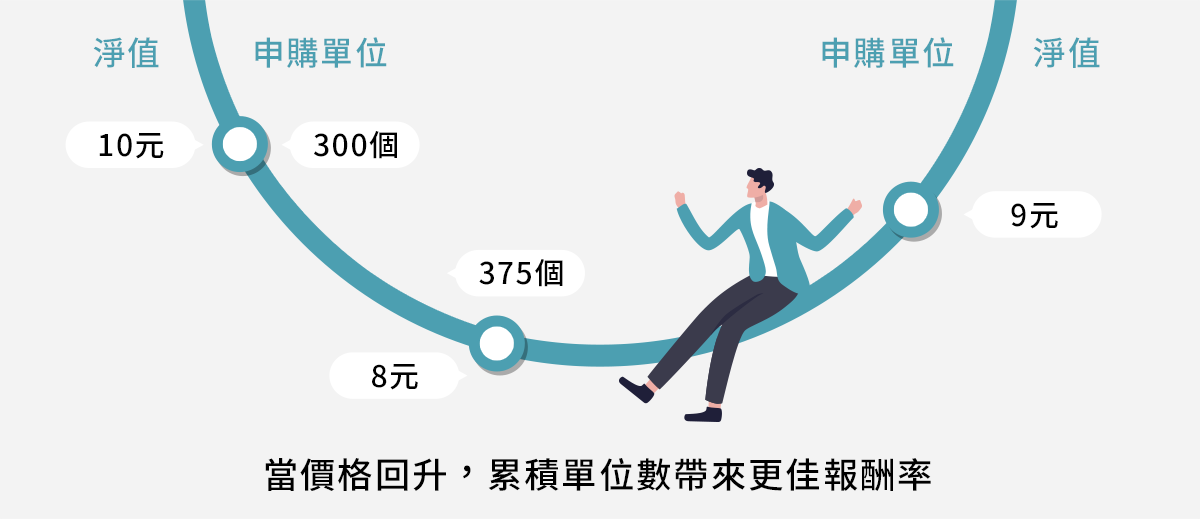

定期定額指的是固定期間將固定資金投入固定標的的投資方法,簡單來說,就是每個月都花一樣的錢買一次同檔基金。這樣的投資方法由於單位數多,進場金額有高有低,可以達到有效分攤成本的作用,因此無論進場當下基金淨值高低,只要購買標的淨值長期向上,最後都能創造報酬,投資門檻相對較低。

正如這張圖片所示:就算基金淨值較前次購買低,在低檔時仍然持續扣款累積更多單位數的話,當淨值回升,累積的單位數就會帶來報酬率。

了解兩種申購方式的特性後,我們可以歸納出定期定額適合長期的、不間斷的投資,同時不需要擔心自己因為對金融市場了解不深,選在錯誤時機進場而賠得血本無歸。退休金準備動輒是十年以上的長期投資, 定期定額的特性可以說和準備退休金的需求不謀而合。

| 投資方式 | 定期定額 | 單筆投資 |

| 投入金額 | 較低平均投資金額 | 較高平均投資金額 |

| 進出時機 | 較不需關注進出時間點 | 需謹慎進場時間 |

| 投資期間 | 建議長期投資 | 可長可短 |

| 風險 | 平均成本(可分散風險) | 隨市場波動(需動態調整) |

| 理財目標 | 長期目標 | 中短期目標 |

資料來源:基富通證券